刘裘蒂:美国股市希望谁赢得总统大选?(2)

特朗普正在迅速失去老人选民的支持

特朗普和共和党人最要命的问题是,新冠疫情最易感的人群是老人,他们对于经济增长是“消耗品”或“拖累品”。

《纽约时报》5月9日报道,在美国养老院和其他长期护理机构中,已至少有2.56万老人和工作人员死于新冠肺炎,养老院的死亡人数约占全国的三分之一,远远高于其感染人数占全国的比例(10%)。虽然死亡率与易感人群的基础病息息相关,但这种现象可能导致特朗普失去老年人的支持。

共和党和特朗普一直比较依赖老年人的选票,而民主党则在年轻选民中更有优势。

比方说,在美国总统选举的选举人团制度下,佛罗里达州拥有关键的29张选举人票。在过去20年来,65岁以上选民向来是佛罗里达州共和党的“铁票”,特朗普在2016年大选时赢了希拉里•克林顿多达17%。佛罗里达州州长是特朗普力挺的共和党人,一直在(不)抗疫口径上与特朗普亦步亦趋,如今该州俨然已成全美新冠疫情的新“震中”,特朗普选情堪忧。

调查公司《晨间咨询》5月初的一项民调显示,老年群体对特朗普应对疫情的表现并不满意,而拜登在65岁及以上的老年人中的支持率要领先特朗普10个百分点。在这样的情况下,特朗普却不集中精力控制新冠肺炎疫情的蔓延,而是希望继续推进竞选计划,包括大型造势活动。最近几周美国疫情反扑,特朗普在2016年赢得的州占新的确诊病例的四分之三。

即使目前特朗普选情落后,他的支持者仍期待重演2016年的“大爆冷”。但2016年和2020年大选的关键性差异是:2016年讨厌特朗普和希拉里的选民最后投给了特朗普,但现在讨厌特朗普和拜登的选民较可能选择投给拜登。

即使是特朗普,竞选的挑衅也不等于未来政策

任何美国总统对经济和市场的影响都取决于其立法能力。为了能够制定更具争议性的政策,他所隶属的党必须同时控制参议院和众议院,而这两院的选举目前看来都很紧张。

如果共和党人表现强劲,有可能在11月扳回2018年中期选举失去的对众议院的控制权。但民主党人赢得参议院的机会显得渺茫,今年参议院的100个席位中只有35个竞选席位。

选举结果可能改变美国经济和政治的游戏规则吗?摩根士丹利的2020年中研究报告指出,投资者不应混淆候选人的挑衅政策和未来的政策立场。在2016年的大选之前,传统观点认为特朗普的胜利将使投资者选择规避风险,从而抛售风险较高、但收益也可能较高的资产。这个判断的关键错误是混淆了总统竞选与政府整体政策的导向。

2016年的选举导致共和党席掌握白宫和国会,即便如此,共和党执政的政策路径仍然受到限制,即使成功地推动了减税和放松监管,仍然不能完成削减开支和废除医疗保障的承诺。

摩根士丹利认为,在这个选举周期中,投资者过度聚焦于候选人的挑衅性立场,因而忽略更为可能的策略发展路径。有许多人以为民主党人不希望经济强劲,因为那会为共和党人助选,但经济表现并不总是能保证现任得以连任,并且民主党的政策标签是政府应该在危机时期提供援助。尽管在政府出现政党分裂时很少见,但经济严重衰退通常导致财政扩张,因此即使是大选年,也应该会有更多的财政刺激措施。

民主党的胜利不一定意味着经济将要下滑。即使民主党人同时夺回参议院和白宫,也不意味着可以实现拜登提出的增加超过3万亿美元的新税收和更严格的监管。控制参议院意味着民主党温和派的关键胜利,温和派不太可能支持一系列的加税。

民主党选民热衷于医疗保健支出,即使这意味着扩大赤字,因此投资者可能过于关注税收,而忽视了财政可以支持总经济需求的扩张。

因此,尽管美国2020年竞选代表着两个不相为谋的政治立场,但如果政治僵局的现状持续下去,这可能对两党的一些更为激进的提议构成相当大的限制。

两位候选人都可能在竞选中以美中贸易为靶子,贸易紧张局势升级的风险随之而升。但无论选举结果如何,与中国的贸易冲突似乎都不可能得到完全解决。美国选民中仍然存在着对“制裁中国”的广泛支持,目标是解决不公平的贸易。

但正如我在其他文章所分析的,特朗普比拜登更需要以打压中国作为笼络选民的手段,但特朗普本身不是真正的中国改革主义者,疫情下的美国经济也不容许他随手抛出个关税手榴弹。中美任何一方在掀桌子前都有所顾忌。

因此投资者不应对中美紧张局势反应过度,担心特朗普政府将增加关税以改善选举前景。民意调查显示选民对中国在全球舞台上的作用表示怀疑,但他们更担忧美国国内经济。由于之前选民赞成特朗普总统的经济政策,特朗普政府将视V型复苏为必不可少的连任要素。

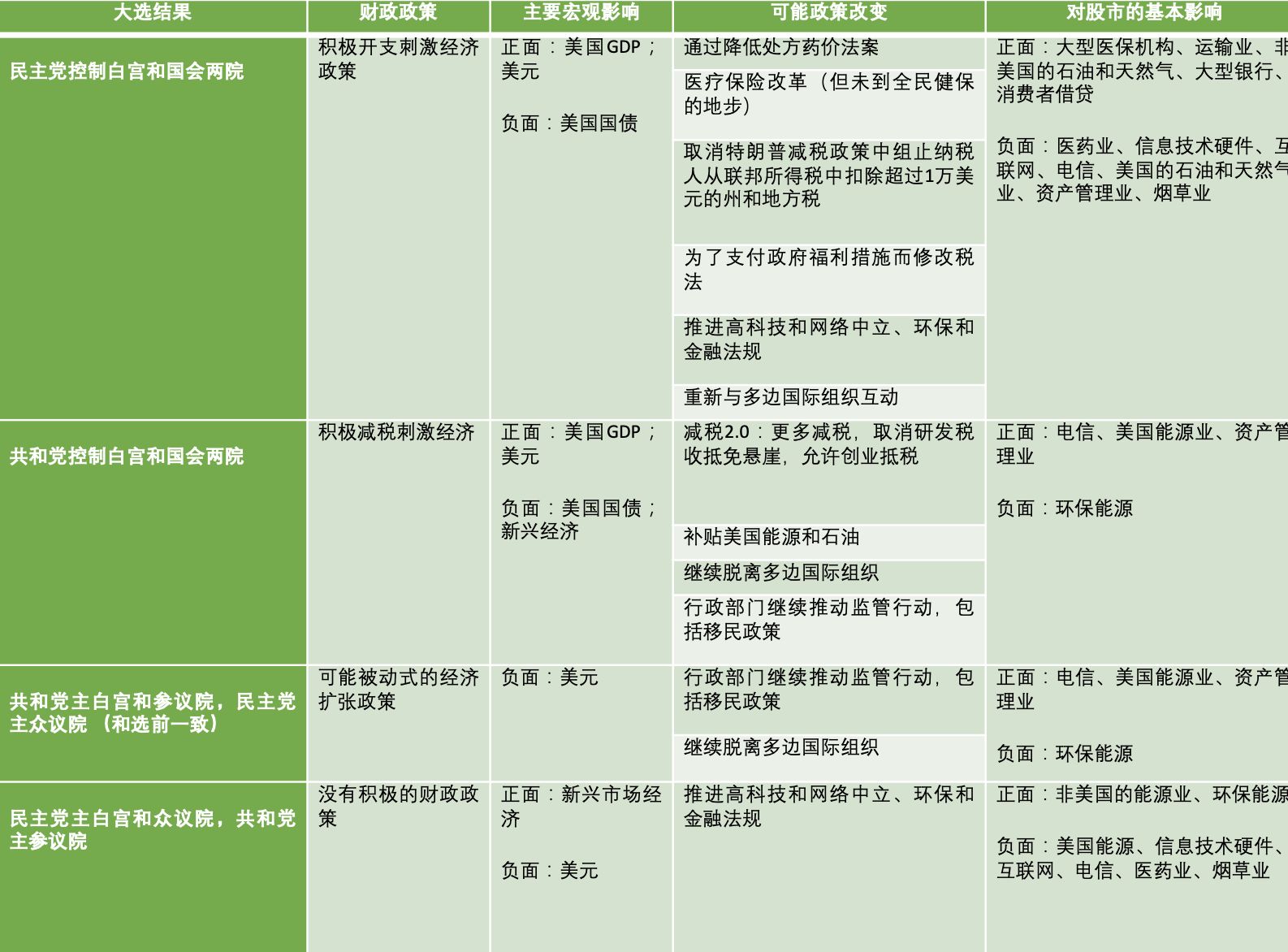

四个选举结果和可能的影响

我认为大多数对于美国选情和股市之间关系的分析都过于粗糙,关键是忽略了美国政府权力分散的现实,因此即使特朗普连任,他的政策也会在不同程度上受到参议院和众议院两党势力分配的制衡。从这点来看,摩根士丹利对此的分析是我目前看到最为周全的报告:

最重要的是,由于新冠疫情的影响,许多传统分析选情和美国政府政策的前提已遇到局限性,例如共和党的减税和减少政府监管政策有利于股市,或是重商总统必定有利于经济。

的确,根据富达分析追溯到1789年的美国股市数据,在两年的时间里,共和党获胜后的市场表现(+8.3%),比民主党总统获胜后的市场表现(+5.8%)更好。当共和党同时席卷众议院和参议院时,股票的两年平均远期回报率达到12.2%,远超过民主党同时席卷两院后两年的3.4%股市回报。

但根据摩根士丹利的分析,民主党或共和党其中一党完全控制白宫和国会的情况下,政策改变的积极性将增加,分别使不同的产业收益;但在两党势力分散的情况下,激进政策实现的可能性将降低。如前所述,即使在一党全包的情况下,真正的政策推行还是会受到不同力量的制约。

而如果把时间点拉长,投资者将看到不同的境界。根据《投资百科》的最新数据,从1926年到2018年,标准普尔500指数的平均年收益率是10%至11%的稳定水平。经通胀因素调整后,股市每年的平均回报率为7%。在那段时间里美国经历了16位不同的总统,根据不同的政治背景和个人哲学,他们都有不同的执政方式,而在同段时间里,众议院和参议院的控制权也经常改变。

管理约88亿美元的马特森基金创始人马克•马特森最近对《雅虎财经》表示:“投资者需要专注于未来10至20年,而不是接下来的10至20分钟。” 他认为股市基本上已经反映了关于未来的所有可预测信息,因此只有随机且不可预测的信息才能改变未来的市场。“我们已经进行了广泛的研究,不论是民主党或共和党总统,或者是民主党或共和党参议院,在过去的70年中,我找不到任何政党(与股市)之间的关联。 ”

我认为疫情持续的影响,将会使传统共和党和民主党的算计受到考验。如果疫情持续扩散,特朗普的票仓州死亡率飙升,甚至被迫重启封锁,造成经济重创,华尔街可能将会转而视特朗普为经济毒药。

(注:本文仅代表作者个人观点。责编邮箱bo.liu@ftchinese.com)